在中文互联网知名度最高的问答社区里,有这样一个问题被讨论得相当激烈:

合资品牌什么时候退出中国?

“保合派”认为,就算地球毁灭了,合资品牌都不会退出中国。哪怕一年只卖一台,“希望的火种”都不能算完全被扑灭。

“反合派”则认为,合资品牌在中国的未来,可以浓缩为八个字:最快今年,最晚明年。不信你扭头看看,身边还有人“主动”购买合资品牌燃油车吗?

这两个派系,各有各的道理。不过,无论双方的观点有多么针锋相对,气氛有多么剑拔弩张,大家都在一件事上保持了高度统一的意见,那就是:

谁能在10万到15万A级轿车市场里抢下更多份额,胜利的天平就会向那一方快速倾斜。

对合资品牌来说, A级轿车是昼夜不停地印钞机器,是固若金汤的马奇诺防线。对中国品牌来说,A级轿车是多年来久治不愈的一块心病,是胜利终局前最难干掉的关底BOSS。

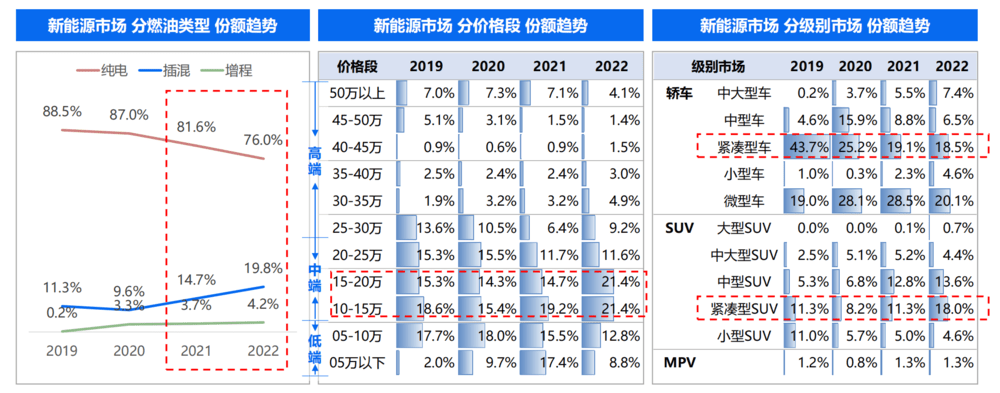

10万以下A0级轿车,五菱宏光MINI EV一统江湖,在合资品牌瞧不上的贫瘠土地里狂刨硬币;15万到25万B级轿车,本田雅阁和丰田凯美瑞佯装联手,努力不让合资品牌被猥琐发育的比亚迪汉骑脸输出;而10万到15万的A级轿车,则宛如李云龙作战地图上的晋西北,“马路三大妈”轩逸、卡罗拉、雷凌加上大众朗逸,和比亚迪秦、海豚、吉利帝豪等打成了一锅粥。

这场中国A级轿车市场的“平安格勒战役”,前年开打,去年高潮,今年收尾:中外双方从小心试探打成层层推进,从正面对轰打成街头巷战,这场寸土必争的战斗惨烈到中国品牌内部曾诞生了这样一句广为流传的玩笑话:“我们拿下了二四五七,但榜一大哥还是合资!”

不过,今年的“榜一大哥”王座,有很大概率轮到中国本土的实力老哥来坐。因为,在A级车市场,合资品牌肉眼可见的守不住了。

瘦死的骆驼,就死了

在许多人的印象里,世界上最难造的车,应该是法拉利、兰博基尼、迈凯伦这样动辄百万的高性能超级跑车。但事实上,说出来你可能不信,世界上最难造的车,是日产轩逸、丰田卡罗拉、大众朗逸这样的超级国民车。

不夸张地说,一台“卡罗拉”承载的技术含量,未必低于一台法拉利488。

首先,这台“卡罗拉”需要有一定的技术独创性,这些“人无我有”的技术是用来制造壁垒的。不然丰田刚把卡罗拉推向全球市场,隔壁同行的皮尺部就照猫画虎地推出一台仿制品,靠低价把消费者都吸走,再家大业大也扛不住;

其次,这台“卡罗拉”要在超大规模量产的前提下,保证每一台车的质量。这意味着在提高生产效率的同时,还要降低制造成本。我们知道,在制造业有个“成本–质量–效率”的“不可能”三角理论:技术能效水平提升,成本必然增加;技术不变的前提下压低成本,只好牺牲质量。

最后,这台“卡罗拉”还要在价格上,具备足够的竞争力,以此来战胜同级车型和降维向下的越级车型。配置高太贵没人买,便宜了配置低,同样无人问津。

类似“卡罗拉”这样在全球畅销多年的普通家用车几乎是无法复制的,倘若让一家美国车企来生产一台同样产品理念、技术侧重、价格特性的车型,同样技术水平下造出来的成本肯定远高于日德两系,降成本的话,质量又无法达不到日德两系水准。就算质量成本都达到,生产效率又无法保障,商业竞争力会下降。

凭着这一手“成本–质量–效率”的精妙平衡术,加上“外国品牌”为早期中国车主带来的虚荣心满足感,以德系、日系为代表的合资品牌,一进入中国,就直接驶上了高溢价、高认可和高销量的狂飙快车道。德系南北大众征伐四十年,日系三巨头出征三十年,在2021年之前,可谓是所向披靡,几乎没遇上什么像样的中国品牌对手。

但合资品牌万万没想到的是,中国品牌轿车没有选择“打不过,就加入”这条简单易走的平路,而是头也不回地走上了“打不过,就绕开”这条聪明但崎岖的山路。

背后的逻辑其实很朴素:燃油车是发动机、变速箱主导的,这些组件的核心科技掌握在外方手中,中国品牌想在燃油车上突出技术层面的差异化,并形成领先优势,举步维艰再正常不过。但倘若避实就虚,躲开合资品牌的正面燃油主力,深入敌后,猛攻以电池、电机、电控为核心的新能源,打合资品牌一个措手不及,机会不就抓在中国品牌手上了?

事实证明,当战略节奏拿捏得当时,战术效果是立竿见影的。合资品牌燃油车费尽心力堆建起的、曾经高不可攀的技术围墙,就这样被中国品牌电车轻轻松松绕过去了。

2021年,中国品牌乘用车共销售954.3万台,同比增长23.1%,占乘用车销售总量的44.4%,市占率比上年同期提升6%。

宏大的数字叙事下,我们看到了中国品牌的两个重大转型趋势:第一,价格战不打了,改打技术战。主流中国品牌都在这一年,先后推出了自己的插混技术,比亚迪第三代DM-i,吉利雷神,长安蓝鲸iDD,长城柠檬DHT;第二,以比亚迪秦DM-i为代表的“敢死队”,向合资品牌腹地——A级轿车杀了个回马枪。

从2020年到2021年,中国品牌新能源整体销量从100多万台飙升至300多万台。新能源对中国品牌的贡献率,也从2021年初的13%迅速提升到年底的40%。此刻的合资品牌不知是没有醒悟,还是不敢相信:

瘦死的骆驼,就是死了。

油耗赢,不算赢

2021年,中国品牌在A级轿车市场上扎了个窟窿。2022年,这个窟窿扩成了水龙头。

根据乘联会公布的数据,2022年中国最畅销的A级轿车是日产轩逸,总共卖了42万台。单看总量,的确还行,一看同比,下跌18%,直接露馅;第二名是大众朗逸,35万台,同比下跌近19%,和轩逸是难兄难弟。第三名是比亚迪秦,34万台,同比增长81%,是A级轿车市场增速最快的车型。

轩逸还能卖出去这么多,说明中国消费者过往购车惯性带来的势能还在,但很明显,已经不是此前的“势如破竹”。比亚迪秦的快速逼近,说明新一代中国消费者对插混技术不再是半信半疑,愿意为这项技术买单。

截止3月26日的中国市场新车上险量,更生动地展现了正在翻天的A级轿车市场。

图源:痛快舒畅

在上险量排名前20的车型里,日产轩逸(67470台)和大众朗逸(61666台)依然是A级轿车市场冠亚军,但同比下跌都超过了26%,你可以把它理解为“回光返照”。比亚迪秦Plus DM-i(45942台)维持第三,但增幅是24%,如果把秦Plus EV的量计算在内的话,秦Plus家族(65916台)已经可以和轩逸家族平起平坐。

更令人吃惊的是,这份榜单上,丰田卡罗拉和雷凌销声匿迹,本田没有一款能打的A级车。并且,所有上榜的新能源车都在增长,所有上榜的燃油车都在下滑。

在2023年3月26日,中国车市还发生了一桩历史性事件:这一天,中国品牌比亚迪,在不把腾势计算在内的前提下,累计上险量超过南北大众(上汽大众+一汽大众)之和,正式成为中国最畅销的汽车品牌。 而且,15.18万元的单车售价,也高于大众的14.78万元。

只靠“价格”这一把刀,中国品牌肯定屠不掉合资品牌这么多条龙,起根本性作用的,还是技术。

在懂车帝对近期对喜闻乐见中日美德韩A级车横评中,中国品牌在多项测试中的优势,都过于明显。比如百元油耗挑战赛中,比亚迪秦PLUS DM-i的两款车型分列第一和第三,被奉为混动宗师的卡罗拉双擎是所有测试混动车中,最早因为没油趴窝的。在实际道路油耗测试中, 比亚迪秦PLUS DM-i和吉利帝豪L混动分列前三,最省钱的一公里只要2毛8分钱。

图源:懂车帝

即使比亚迪秦PLUS DM-i长期馈电跑,每公里只比卡罗拉双擎多花4分钱。按照3.6万元的价格差,卡罗拉双擎要跑90万公里,才能追平两车在购车时的价格差。如果比亚迪秦PLUS DM-i能充上电,那卡罗拉双擎直到报废的那一天,都没有机会翻身。

图源:懂车帝

再比如,在ACC自适应巡航和LCC车道居中这两项最基础的驾驶辅助功能测试中,合资品牌的表现都是垫底,远远不及中国品牌。卡罗拉双擎在隧道ACC自适应巡航测试中,径直撞上了前车,来了个大型车祸现场;在LCC车道居中测试中,完全无法识别车道线和桩桶,一头冲向隔离栏。

图源:懂车帝

懂车帝的测试结果表明,当今阶段的中国品牌车型,已经不再是靠堆砌舒适性配置来打动消费者,而是在动力总成、智能水准(智能驾驶+智能座舱)、安全性,这三个汽车产品力的核心维度上,对合资品牌实施了降维打击,后者的崩塌完全在情理之中。

倘若A级轿车销量垮塌,合资品牌在中国市场,就失去了最后的逆风翻盘机会,韩系车(现代、起亚)在中国的节节败退,就是以现代K3,起亚伊兰特这样的A级车卖不掉,为起始信号的。如今的丰田和日产,正在重复韩系车的故事。

写在最后

2022年,根据工信部数据,中国品牌乘用车的市占率是49.9%。今年,在新能源车渗透率持续加深的背景下,中国品牌的市占率还会攀升。当A级轿车——这条合资品牌曾经固若金汤的长江防线被中国品牌击穿后,剩下的一溃千里,不过是时间问题。

毕竟现在也没多少中国人还“执迷不悟”地把丰田、本田、日产、大众,当成什么“高级牌子”。