今日早间,京东物流正式登陆港交所主板,股份代号为2618。上市首日开盘价46.05港元每股,较发行价40.36港元上涨14.1%。以此计算,目前京东物流市值达到2805.2亿港元。

京东物流正式上市,成为京东集团旗下第三家上市子公司,以2805.2亿港元的市值,已超过中通(2104.04亿港元),远高于市值在500亿元以下的韵达、圆通、申通和百世几家快递公司,仅次于顺丰(3172.19亿亿元),坐实了行业“第二交椅”。

此次赴港上市,京东物流募集资金净额约为241.13亿港元。未来三年内,京东物流募资的55%将主要用于继续升级和扩展六大物流网络,包括投资仓储网络、综合运输网络、冷链网络、大件网络等;20%用于开发与供应链解决方案和物流服务相关的技术;15%用于扩展一体化供应链解决方案的广度与深度;其余10%用于营运资金。

京东集团持股79.12%,未来仍将亏损

在上市庆祝仪式现场,京东物流邀请了小B商家代表、员工代表、客户代表等9人参与敲钟。

谈到公司上市,参与敲钟的京东物流上海无人仓1号库仓经理邹瑞告诉新浪科技,”其实还是蛮自豪的”,他表示,“我们作为员工代表参与敲钟,我觉得公司还是蛮重视我们这些一线员工的,而且公司上市对以后的发展,肯定也是迈上一个新台阶。”

上市对于京东物流来说,正式迈入第三阶段。回顾其发展历程,2007年,京东集团开始自建物流,设立京东集团旗下内部物流服务部门;2010年推出“211限时达”,提供当日达及次日达服务;2014年,在上海启动首座亚洲一号大型智能仓库。

2017年4月,京东物流部门正式独立为子集团,全面开放为外部客户提供服务,从企业物流转型为物流企业。2018年2月,京东物流完成A轮优先股融资,融资总额约为25亿美元。

在招股书中,京东物流定位于技术驱动的供应链解决方案及物流服务商,主要有五大服务产品:仓配及供应链科技服务、快递快运服务、大件服务、冷链服务、跨境服务。

公司执行董事为余睿、陈岩磊和梵军,刘强东系非执行董事。IPO前,京东集团持股79.12%,为第一大股东。

从营收数据来看,2021年第一季度期间,京东物流收入224亿元,同比增长64.1%,毛利为2.3亿元,较2020年同期下降72.7%。

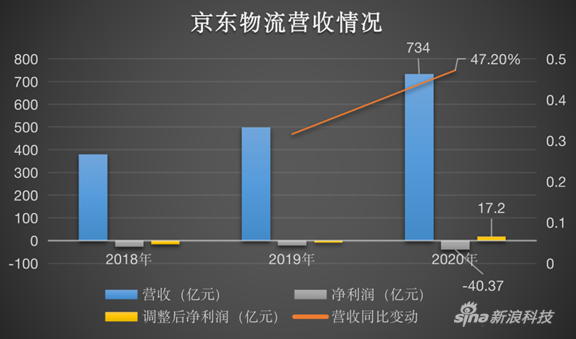

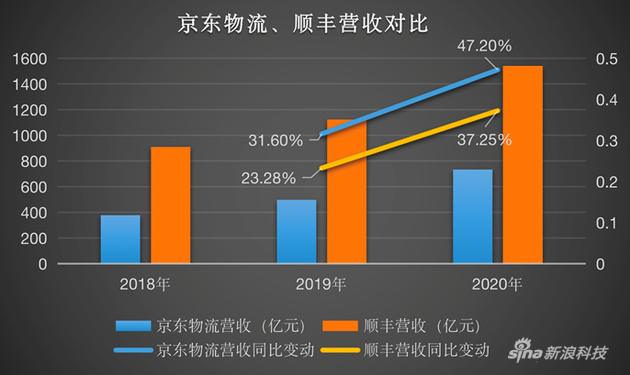

过去三年,京东物流的营收保持了逐年增长态势,2020年,京东物流营收734亿元,同比增长47.2%。

同时,从2018年、2019年到2020年,京东物流分别产生亏损净额为28亿元、22亿元及40亿元。产生亏损的原因主要是,物流基础设施网络的投入成本及其他经营费用,以及其他显着的非经营性亏损,包括可转换可赎回优先股公允价值变动。

目前,京东物流仍处于扩张及上升阶段,包括扩大物流基础设施、加强供应链能力、开发及启动新的解决方案及服务等。其研发费用也逐年增高,从2018年的15.2亿元,上升到2020年的20.5亿元。在中短期来看,其盈利状况可能会出现大幅波动,持续亏损。2018至2020财年,公司均产生净负债,未来可能还会发生。

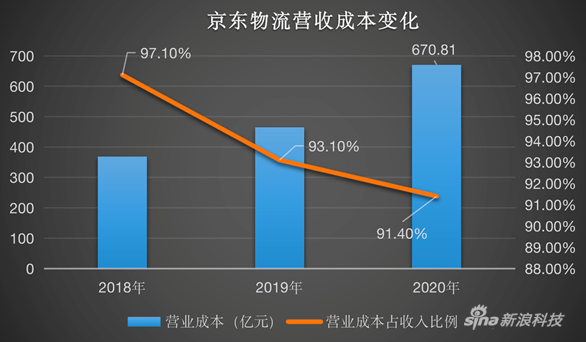

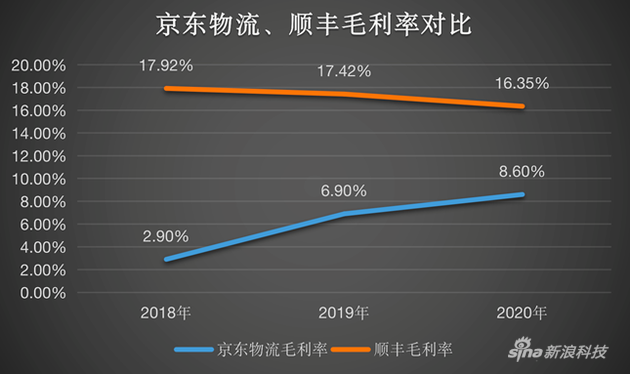

体现在营业成本上,占收入比例也一直很高,2018年至2020年,京东物流营业成本分别为367.93亿元、464.15亿元、670.81亿元,占比分别为97.1%、93.1%和91.4%。

京东提供过半收入,依赖关系是把双刃剑

随着京东物流的上市,京东集团迎来旗下第三家上市子公司。此前,京东健康、达达已先后独立上市。

京东物流按照是否使用仓储或存货管理相关服务(即仓配服务),把客户划分为两类:一体化供应链客户和其他客户。其中一体化供应链客户主要来自京东自营和京东第三方平台。

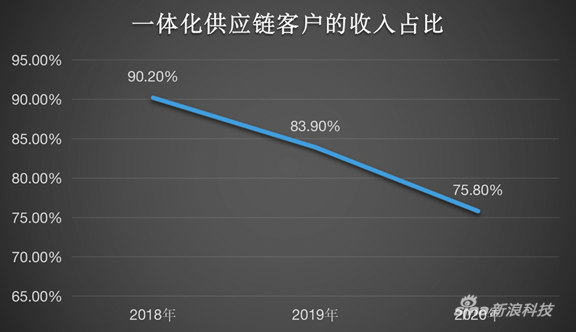

一体化供应链收入是京东物流营收的主要构成。2020年,京东物流一体化供应链收入占总收入的比重达到75.8%。

同时,从客户来源看,来自京东集团相关的服务收入占比为53.9%,来自外部其他方的收入占比为46.1%。

目前来看,京东物流的业务依旧依赖京东集团。其服务的前三大垂直领域为快速消费品、家电及家具、3C,正是京东商城的优势领域。京东物流在招股书中指出,此前的收入很大一部分与京东集团有关,在可预见的未来,这种状况会继续,收入的很大一部分会继续与京东集团有关。

不过,京东物流来自外部的客户收入占比不断提升,已从2018年的29.9%、2019年的38.4%增长至2020年的46.6%。

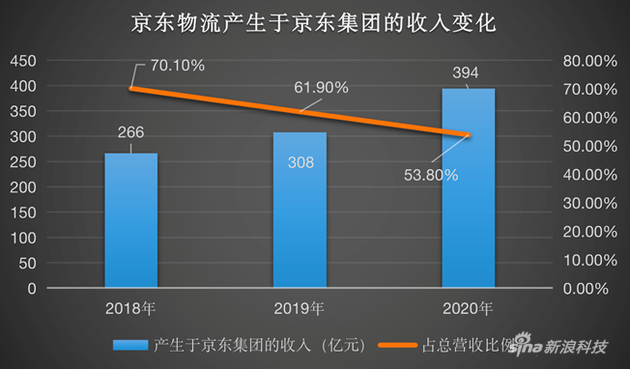

2018年至2020年,产生于京东集团的收入分别为266亿元、308亿元和394亿元,分别占收入的70.1%、61.9%和53.8%。

针对关联交易,京东物流与京东集团签订了相关豁免关联交易的内容,包括京东物流向京东集团提供的供应链物流、即时配送和物产租赁等服务。不仅如此,达达集团的即时配送服务也将成为京东物流最后一公里配送的支撑。

与京东集团的依赖关系,对京东物流来说,是把双刃剑。一方面,京东物流的独立发展能力、品牌壁垒和行业竞争能力受到外界质疑;另一方面,来自京东的关联服务,则在一定程度上吸引了小B商家、用户。

在接受新浪科技采访时,参与敲钟仪式的陕西省工信厅驻双井村第一书记张帆表示,双井村去年与京东物流展开合作。与其他快递服务相比,京东物流给的价格比较合适;提供上门揽收服务,节省了一部分精力;同时包装优化,不容易挤压。

对于双井村来说,与快递公司合作,要从多方衡量,有吸引力的不光是价格,他们还希望在销售方面能得到更多的支持和保障,单靠线上零售,销量还远远不够消化橘子的产量,张帆希望能拓展渠道,提升销量。

他透露,去年开始,京东就开始提供销售方面的帮助,比如直播带货、朋友圈指导服务,以及京东便利店、京鲜坊的渠道支持,这部分服务目前还没有收费。张帆表示,今年会加大与京东物流在销售方面的合作,来拓展橘子销路。

市场分散、竞争激烈,快递“老二”能否逆袭?

在狼烟四起的快递江湖,顺丰和京东物流是常被拿来对比的两只“头羊”。

据国家邮政局发布的最新数据,在快递企业公众满意度方面,得分在80分及以上快递企业有顺丰速运、京东物流。一直以来,两家企业的服务质量和速度为人称道。

不过,两者差别也较为明显。京东物流的主要营收来自一体化供应链收入,其中包括揽收、中转、运输、配送、售后、仓储及其他增值服务(如上门安装和售后服务)等全流程服务,京东物流会参与到客户生产与流通的整个环节。顺丰的服务核心则是将快递配送到C端用户手中,并不深度参与供应链流程。

从模式来看,京东物流走的路更重一些,支出和投入也需要持续输出。以职工成本为例,2020年京东物流的职工成本为170.71亿元,占营业收入的45.10%,而顺丰的职工成本为130.47亿元,占营业收入的11.09%。此外,顺丰的办公及租赁费用为74.65亿元,占同期营业收入的4.85%;而京东物流的租金成本为65.90亿元,占同期营业收入的8.98%。

相比较老大哥顺丰,京东物流还将大幅扩张阶段,参与营运的员工数量由截至去年3月底的约17万人,大幅增至截至今年3月底的约26万人。此外,集团亦增加了仓库面积、综合运输线路数量及其他物流基础设施。招股书指出,预计今年首季毛利率将远低于2020年同期。

参与敲钟仪式的邹瑞告诉新浪科技,入职5年来,他能感受到公司在仓储上,从简单的一些自动化设备的投入,到后来无人仓全流程自动化的投入,所带来的非常大的质的改变。伴随着无人化的普及,应用场景跟应用模式也会越来越复杂的,对于技术的要求会越来越高。“但是我觉得最终的方向还是更好去服务用户。投入自动化,其实也是为了达到降本增效的目的。”

京东物流在从支出和投入上要远大于顺丰,其利润空间、盈利能力也弱于顺丰。不过,京东物流目前已实现非美国通用会计准则下调整后扭亏为盈。

从财务数据来看,相比较顺丰,京东物流收入体量较小,但是其增速很快,高于顺丰。基于前期的铺设和投入,未来京东物流的增长潜力则相对可观。

从市值来看,目前国内快递市值最高的是顺丰。二者虽然目前差距较大,但未来上市之后,京东物流是否能赶超老大哥顺丰,也是一个未知数。

在行业老大老二的竞争之外。近年来,快递市场风起云涌,新的竞争态势正在袭来。

上个月,顺丰控股发布2021年Q1财报,由去年同期的盈利9个亿变脸为巨亏近10亿,同比下降209.01%,股价也在两个月内几近腰斩,引起业界一片哗然。同时,公司财务负责人伍玮婷“因个人原因”申请调任。曾一路高歌猛进的顺丰,这番变化之下,也让快递板块萎靡不振。

此外,圆通、韵达、申通等快递企业的近年来的股价也萎靡不振。更为严峻的是,主攻下沉市场的极兔快递等强势搅局,价格拼杀战硝烟再起。

在快递市场,和顺丰一样打优质服务的京东物流此时上市,是否时运不济、挑战重重?

行业竞争必然是摆在面前的现实问题,京东物流和顺丰面临类似挑战,但相较于顺丰这类独立的第三方综合物流企业,京东物流背靠京东这棵大树,自然有很大一部分稳定的业务资源和收入来源,这在一定程度上减缓了价格战等行业竞争带来的冲击。

同时,随着直播电商等新业态的带动,行业需求不断增长,2021年第一季度,全国快递服务业业务收入累计完成2237.7亿元,业务量累计完成219.3亿件,同比分别增长45.9%和75.0%。

不管是对于京东物流、顺丰,还是其他快递公司来说,在广袤的快递市场,新一轮的竞争才刚刚开始。