12月10日,多多钱包上线。没有灰度测试,没有定向开放,没有任何拉新套路,用户更新到最新版本即可看到。

多多钱包位于用户订单流程下面,位置较为显眼。点击开通时会出现多多钱包的官方介绍,关键词可以提炼为:拼多多官方推出的支付服务,账户余额可0手续费提现到银行卡。

多多钱包没有在购物环节强引导,但也用了开通可享受随机立减或返现、最高100元这样的拉新策略,不过是“即将全量上线”。

在2019年3月的财报电话会议上,创始人黄峥曾称,“拼多多不想太早做变现,不想过早提供金融服务,还是希望能够集中精力关注原本的战略、关注用户。"如果说此前黄峥认为金融是一种变现的手段,那么现在这种想法一定有所改变。

从2020年1月末正式将支付牌照收入囊中,到多多钱包上线,仅用时十个多月的速度不可谓不快。支付作为基础的通道服务,是交易达成的重要环节。拼多多2020年第三季度的年度GMV为14576亿元,接近1.5万亿的商品成交总额,对应着一笔不菲的支付费用。

拼多多自成立就以渗透供应链见长,不论农产品的供应链环节,还是其上游新农人、农业合作社模式,都少不了稳定的金融支持。进入2020年,拼多多开始快速推动金融布局。支付于拼多多而言不是单纯的通道,更多是协调整体资源,解决上下游环节资金问题、缓解自身增长脚步放缓的必要环节之一。

秒杀银行

如果被国有大行App折磨过,比如花了五分钟连个账户明细都找不到,你一定会爱上多多钱包。

多多钱包的开通步骤只有三步,用时不到30秒,其中最为费时的就是上述所说的官方介绍。这种高效建立在拼多多原有的用户账户体系上,本人实名信息系统自动填入,用户确定后即进入银行卡绑定环节。

请注意,在绑定银行卡的这一环节,通常需要你拿出卡,输入卡号。但多多钱包不需要。你只需要在列出的银行中选出自己的,接下来输入手机号的验证码即可绑定。这种简单、流畅的操作流程,会改变大多数使用者以往对绑卡的刻板印象——麻烦。

从线上支付到移动支付,金融改变带来的便利已经渗透在生活的方方面面,移动支付也已经成为当代商业产品基本功能,并成功让原来需要排长队看脸色的金融业变成了如今的基础服务。

如果说支付宝、微信的支付体验已经将诸多银行App“秒杀”,那么拼多多的多多钱包体验简直就是“扫射”一众银行App们。

当然,银行们因为嫡系血统依旧傲慢,不断入局的民营企业则通过快速迭代、优化服务拉拢用户。而在下沉成为主战场的当今,产品的使用友好度也在很大程度上影响着用户的选择。

省钱为第一目的

多多钱包秉承了拼多多一贯的产品作风,简单易操作,这与拼多多的用户属性直接相关,甚至是拼多多异军突起的重要原因。

拼多多从诞生起就有着明显的“下沉”“中老年”用户标签,这些标签对应着非互联网深度用户,或者移动支付的非密切接触者。他们对互联网产品的操作逻辑没有形成条件反射,在没有充足的信任基础下,与钱相关的操作更为谨慎。

多多钱包不论是流程的简约程度,还是省去输入卡号的低敏化操作,都降低了用户的操作难度与纠结心理,产品设计上可以说是对用户极为友好。

现在,多多钱包已经出现在拼多多支付页面的第二列,位于微信支付与支付宝支付中间。

要强调的是,多多钱包现阶段的首要作用是帮拼多多省钱。

以往,拼多多上接入的是微信、支付宝等第三方支付渠道,但需要明确的一点是,不论是使用上述哪个渠道,线上支付的本质是持卡人对自己账号中的资金发起使用,而钱从银行到到平台账户的快捷支付通道,是银行为第三方机构提供的服务,银行对此是要收取0.2%~0.5%不等的通道费。

而对第三方支付机构来说,其向电商平台提供的通道服务有一定成本,因此会通过向电商平台收取一定的费率与银行通道费形成价格差,由此覆盖成本并得到收入,这一费率往往是用户支付金额的一定比例。

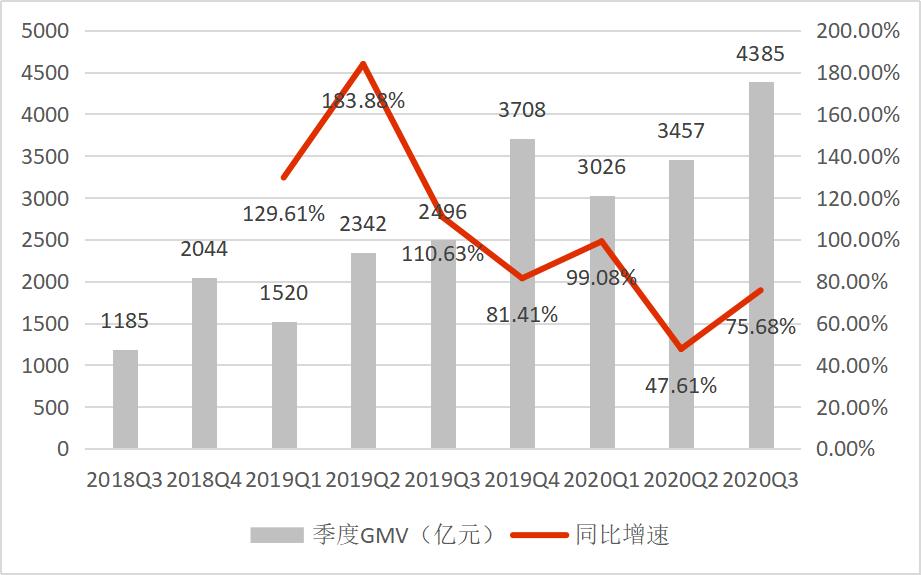

而根据拼多多最近一年的GMV数据:2019年第四季度的季度GMV为3708亿元,2020年第一季度为3026亿元,第二季度为3457亿元,第三季度为4385亿元。按照季度平均商品成交总额3644亿元来算,拼多多目前的交易量级在日均40亿元以上。

按照每天40亿元的交易金额来算,即使是最低费率,拼多多的日均支付成本也不是小数。

互联网平台大都是中介模式,对接商户和用户,交易成功收取提成。支付成本确实是难以忽略的开销。此前7月,美团App隐藏支付宝支付方式时,王兴就曾吐槽支付宝的支付手续费过高。在更早的2017年,王兴也在采访中直言支付宝的费率高得不合理。

除了省钱,多多钱包的意义还在于账户体系。相比阿里与京东都拥有完整的金融体系,用户收货后,商家到账、提现都可以在自有体系中完成,应收账款的统计与管理也较为方便。多多钱包上线后拼多多也将拥有这一便利。

突袭支付宝

时至今日,互联网金融的行业格局仍然分级明显,蚂蚁集团、腾讯金融两个一级梯队的领跑者占据超九成份额,剩下不到一成的市场被众多金融机构瓜分。

2020年下半年,互联网新秀们都加快了金融布局的脚步,试图通过金融打通消费场景,巩固商业模式。最为典型的是,快手拿到了支付牌照,字节跳动开始布局消费分期产品。但对身在其中的人来说,最值得期待与警惕的仍旧是拼多多。

尽管拼多多才刚刚开始构建支付体系,但其拥有的资源无法忽视。

笔者曾分析过,现阶段入局金融,低成本的资金与流量是基础。当前领域第二梯队的潜在巨头们,如美团金融、滴滴金融,都是通过自有流量获得用户。平台基数大,用户低门槛转化,就足以形成规模效应。

但前期的低成本用户转化完成后,想要挖掘更多潜在价值,就要取决于平台的交易属性。如滴滴金融,主要以出行场景为主,做车辆的租赁分期贷款天然具有优势。但车辆的高单价也决定了针对司机的经营性贷款周期长,规模有限。

现阶段要说最为便宜的流量池,非抖音系产品莫属。但与一个季度环比增加将近5000万活跃买家的拼多多相比,这种确定的用户增长势头形成的流量转化效率,对把持市场已久的两巨头们更具有攻击性。

移动支付撬动出的市场如今仍是商业拓展的主流,人们的生活便利化也在随之不断推进。因此即使在蚂蚁上市折戟后的监管重压之下,互联网巨头们的金融探索也不会停止。

新的金融形态需要监管需要找到合适的节奏,身在其中的巨头们无论是主动配合还是被动合规都将成为常态。毕竟,金融垄断的日子已经一去不再。

花呗们曾在需要鼓励消费的时候,变成了刺激经济的推手。而现阶段,变成了诱导消费与过度消费的代名词,不管是否应该忽略用户本身的选择与责任,监管拉下铡刀的合理氛围已经酝酿到位,民营金融机构严监管时代已经来临。

此时拼多多拉着7.3亿用户“带资”入局,对整个行业而言,不仅是互联网金融格局改变的契机,更是未来监管形势突破的一种可能性。