8月22日中午,中国电信(0728.HK)发布2019年上半年经营业绩。财报显示,中国电信上半年总营收1905亿元,低于去年同期的1930亿元,同比下降1.3%。而另外两家基础运营商的财报也显示,上半年,中国移动营业收入实现3894亿元,同比下降0.6%;中国联通营业收入1449.53亿元,同比下降2.8%。

当4G红利逐渐消退,运营商纷纷将目光投向5G等新技术带来的市场空间。不过5G业务的高投入,也给运营商的财务报表带来巨大压力,共建共享5G网络的声音越发强烈。在新业务上,运营商们正在紧锣密鼓地跑马圈地,以抢占先机。而在5G的高投入面前,运营商们还要勒紧裤腰带过一段紧日子。

营收触顶下行

运营商撞上4G红利天花板

值得注意的是,虽然营收出现了下降,但中国联通和中国电信今年上半年的净利润分别出现了16.8%和2.5%的增长。而中国移动则是出现了十分罕见的营收、净利双双下滑,尤其是净利方面同比下降14.6%,创下了最近十年来最大跌幅。

新京报记者回溯了中国移动过去十年(2009-2018)的财报数据发现,在个别年份中,中国移动的营收和净利两项中的一项都曾有过下跌,但营收、净利双双下跌的情况还是第一次出现。2013-2015年,中国移动净利连续三年下跌,但同期营收均稳步上涨。

在这三年里,中国移动净利最大跌幅也不过是2014年录得的10.2%。也就是说,中国移动在今年上半年创造了过去十年来最大的净利跌幅。营收方面,2018年,中国移动首次出现营收下降(-0.5%)。2019年上半年,中国移动的营收延续了下降趋势,且跌幅略有扩大。

中国移动2013-2015年期间的净利下滑,主要原因是高企的4G建网资本开支和营销费用的增加。彼时,中国移动为了摆脱其TD-SCDMA3G网络模式的先天不足,抢先布局具有中国自主知识产权的4G网络。随后几年的公司业绩和运营数据表明,中国移动在4G、固网宽带等领域的布局获得了可观的回报,进一步巩固了其运营商龙头的地位。

电信、联通两家运营商虽然财务数据多有波动,但其主要运营数据也在4G红利的推动下持续走高。中国电信在2016-2018年间,移动用户数从2.15亿增长到3.03亿,其中4G用户数更是从1.22亿增长为2.42亿,翻了一番,手机上网总流量更是增长了十倍以上。同期,中国联通4G用户数也从1.05亿增长到2.20亿,手机上网总流量的增长也超过了十倍。

随着市场逐渐饱和,竞争加剧,同时国家大力推进提速降费,4G流量的价格也在迅速下降,三大运营商的ARPU(每用户平均收入)也出现了较大下滑,从2016年的70多元下降到2018年的50多元。

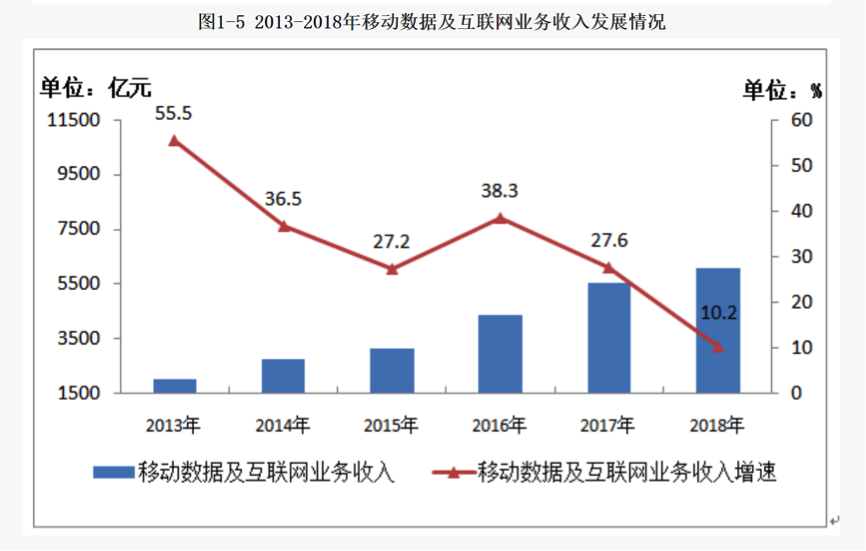

从工信部运行监测协调局发布的数据中也可以看出,从2013年到2018年,通信业移动数据及互联网业务收入虽然一直在稳步增长,但增速总体上呈大幅下降的趋势,4G流量红利已经接近天花板。

图片来源:工信部运行监测协调局《2018年通信业统计公报》

2019年5G总投资410亿

联通电信或将共建共享

在财报中,三大运营商对于今年上半年市场环境的描述高度相似。中国移动董事长杨杰在半年报中向股东表示,随着传统通信业务市场趋于饱和,流量红利快速消退,简单依靠传统要素投入来推动业绩增长难以为继,行业整体呈现负增长,公司的收入和盈利也承受较大压力。

中国联通也在财报中表示“公司面临国际外部环境复杂、行业发展放缓、激烈市场竞争以及落实提速降费等政策带来的挑战”。中国电信董事长柯瑞文也在财报中指出,国内通信行业传统业务日趋饱和,新兴领域多元化竞争不断加剧。

6月6日,中国移动与中国电信、中国联通、中国广电同时获得工业和信息化部颁发的5G业务经营许可,2019年成为中国5G元年。而对于三大运营商来说,5G市场大战的发令枪,也在6月6日这一天正式打响了。

面对困局和挑战,三大运营商不约而同地将希望放到5G这个“新的历史性机遇”上,在财报中用大量篇幅描绘了5G业务前景,详细阐述了包括5G与4G协同,与人工智能、物联网、云计算、大数据、边缘计算等新兴信息技术的融合,构建5G生态系统、推进5G对各行各业的赋能等方面的计划。

在备受关注的5G投资方面,三大运营商2019年5G上的资本开支合计将达到410亿元。

在发布财报后的业绩说明会上,中国移动董事长杨杰表示,今年公司对5G投资将达到240亿元,全年计划在50个城市建立5万个同时支持SA和NSA模式的基站,明年计划在全国地级以上城市提供5G服务。而中国联通和中国电信2019年的5G投资预算则分别为80亿元和90亿元。

2019年只是三大运营商5G投资的开始,据杨杰预计,2020年到2022年将会是5G投资的高峰期。虽然5G的市场机遇十分广阔,但巨量的投资也给三大运营商的财务带来较大压力。因此,三大运营商在抢占5G风口的同时,都试图避免5G投资的过度膨胀。

杨杰表示,中国移动会控制5G总投资,对于5G要实事求是、积极推进,目前5G技术、产业成熟还需要时间,中国移动要把握好节奏。而联通、电信则有可能共建共享5G网络。

8月15日,在中国联通2019年度中期业绩发布会上,中国联通董事长王晓初表示:“中国联通一定会和其中某一家或多家合作。”业界普遍猜测,联通与电信牵手的可能性最大。

王晓初在当天的讲话中指出,中国联通与中国电信合作的最大优势是两家的5G频率非常接近,合作可以更快提高各自频谱的效率,同时带宽速度更快、网络质量更有效。这种方式下,两家共建共享、各自维护和经营,可大大节约维护成本,保持各自的品牌和客户群的独立性。

对此,中国电信董事长柯瑞文在8月22日也表示,已与中国联通就联合建设5G网络达成高度共识。中金公司的研报指出,联通牵手电信,可以在投资规模可控的基础上优化网络体验,缩小与头部运营商之间的基础设施差距。

发力多元业务

调整组织结构,推动降本增效

中国移动财报透露,今年上半年,中国移动已完成组织运营体系的改变,以政企分公司为基础成立政企事业部;以苏州研发中心为基础成立云能力中心;以杭州研发中心为基础成立智慧家庭运营中心;设立总部国际业务部。

这一表述,印证了此前包括新京报在内的多家媒体关于中国移动组织架构调整的报道。独立电信分析师付亮向新京报记者表示,相比于联通、电信,中国移动对个人数据流量业务的依赖更大,业绩受提速降费政策的影响也更大,因此也有很强的动力去推动业务的多元化。

以政企业务为例,根据中国移动2018年年报,其政企业务全年业务收入725.55亿元,占比不足9%。经过调整,今年上半年,中国移动的政企市场收入占比已经达到12.5%,成为其通信服务收入的第二大来源。

中国联通的多元业务探索也取得了一些成果。今年上半年,其产业互联网收入167.2亿元,同比增长43%,其中云计算和大数据业务的增长幅度都超过了100%。同时,联通还借助国企混改,与腾讯、阿里巴巴等互联网公司合作发展文旅、智慧政务等新兴业务。

中国电信方面,今年上半年,电信DICT和物联网业务合计拉动服务收入增长3%,其中IDC和云业务收入同比增长11%和93.2%,物联网收入同比增长52%;互联网金融收入同比增长112.2%。

此外,三大运营商也将陆续停售达量限速套餐。有分析认为,5G网络目前还处在大量投入阶段,在5G真正带来业务增量之前,急需摆脱价格战。而此前各大运营商纷纷推出的达量限速套餐,严重限制了运营商通过流量盈利的空间。

此外,三大运营商也在提升组织活力上各显神通。中国移动在半年报中表示,将采取总部管总、区域主战、专业主建的策略,以打造收入增长新动能。中国联通则实施“瘦身健体2.0”:提高员工劳动生产率,降低外包人员需求;实现职务能上能下、人员能进能出、收入能增能减。中国电信则表示,要通过深化划小承包、倒三角支撑、专业化运营三维联动改变,调动员工积极性,推动管理划小,进一步降本增效。