转眼间又到了一年中的最后一个月份,想想这一年,崛起的新创业热点不多,互联网咖啡、小程序、社区拼购等算是为数不多的热点;区块链热了几个月,如今早已陷入了沉寂;过去几年曾经无比热闹的互联网金融领域,今年显得非常落寞,甚至可以用惨淡来形容,负面新闻不断,被人们觉得这个行业已经凉了。

大量平台暴雷,而且包含了不少规模很大的平台,很多曾经的互金从业者如今已经转行远离这个行业。从这个角度来说,互金确实是凉了。不过这个行业应该不会消亡。理性全面地看现在的互联网金融,或许用调整期来形容更加合适。

早已入冬,但根基尚存

广义上的互联网金融,包括了网贷、支付、线上理财、金融科技、互联网保险、互联网证券等多种业态,不过因为网贷出事太多,各种业态都在撇清自己跟互金的关系,努力跟科技挂钩,以至于提到互金,大部分人想到的还是网贷。

今年的互金行业,大量平台出问题,行业动荡,将行业几年来积累的弊病展现在世人面前。另一方面,在出现暴雷潮的另一面,也出现了上市潮。几家转型中的大公司也拿到巨额融资。可以认为今年是互金的分化之年、调整之年,把过去几年积累的巨大问题清理掉,让真正有价值的业务和金融科技在合规的框架下运行。

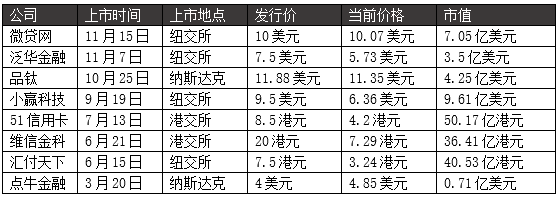

今年不少公司纷纷在海外上市,最新上市的是微贷网,11月15日在纽交所上市。近日360金融也将在纽交所上市。在此之前,小赢科技、品钛、点牛金融、51信用卡、汇付天下等公司也都在纳斯达克、港交所等地上市。加上在2017年上市的信而富、和信贷、趣店、乐信、拍拍贷、简普科技等公司,以及之前上市的宜人贷等,互金上市股已经形成一个板块。泰然金融、萨摩耶金服等公司也递交了招股书。此外传出过上市消息的公司还包括我来贷、凡普金科等。

今年以来上市的互金与金融科技公司

往往我们理解的上市公司都是行业龙头。但观察现在已经上市的互金平台,既有微贷网、拍拍贷、51信用卡、宜人贷这样的互金头部平台,也有和信贷这样的中等规模的平台,还有点牛金融这样的袖珍平台。同时,360金融申请上市也意味着互联网巨头系的互金公司也开始追求上市。可以说,不管规模大小,上市的心都比较急迫。

为什么会有扎堆上市的现象?在海外上市,估值高不了,现在上市的互金公司,市盈率普遍在10倍以下。能融到的资金有限,更何况很多上市的公司发售的股份很少。这么多公司谋求上市,最终还是为了通过上市地位来稳固投资者信心。在行业处于动荡和变局的时候,上市地位对于企业形象多少都是加分项。对于非网贷行业而言,上市也有助于获得B端客户的认可。有人说上市是为了通过上市地位更容易通过备案,这种说法可能缺乏依据,在现在的严格管理之下,监管层不会因为企业上市了就让不合规的企业通过备案。毕竟通过备案后,一定程度上代表了监管层对合规程度的认可,如果后面又因合规出问题,难免要背锅。

上市意味着多少获得了资本的认可。能有这么多的还是上市,并还有这么多潜在的上市资源,在一定程度上可以说明,这个行业并不能说彻底凉了,而是在分化,将劣质企业出清。把互金跟不同的行业进行横向对比,现在很热门的领域,比如说社区拼购,将来能产生多少上市企业,很难说。甚至可能明年可能就会死一大批。这两年互联网企业争先恐后地上市,就领域来划分,还是互金领域最多(互金名声不好,源自互金平台倒闭带来的破坏性更大)。

从更广的角度看,盘点二十多年来的中国互联网创业,热点此起彼伏,但也从未出现过一个细分领域涌现这么多的上市公司以及潜在上市资源。不管是电商、游戏,还是门户、社交媒体,最终形成的成规模的企业都比较有限。从这个角度看,虽然出现了这么多问题,但互金仍然是中国互联网历史上数得着的大机会。

除了上市,今年在资本层面的特点在于,几家大企业获得了大额融资,蚂蚁金服在6月融资140亿美元,京东金融7月份融资130亿元人民币,陆金所在11月份完成融资13亿美元。这几家公司规模较大,也都处在转型时期,向技术公司转型,或者转向财富管理,现在选择股权融资,更多还是想在转型成功后可以讲更好的故事。

从资本层面的表现看,今年的互金或者新金融表现不算差。但现在的互金行业确实是处在比较艰难的时刻。本身不合规的平台很多,在监管带来的拨乱反正之下,肯定要面临调整。即使勉强能做到合规,也面临比较大的市场风险。诈骗、平台跑路、暴力催收、过度放贷、共债等问题让这个行业承受了很多骂名。互金行业需要发展和规范的地方很多,现在的监管压力与市场调整都是必须的,不然行业还是处在虚假繁荣之中。现在的行业处在一个调整期,从之前的野蛮生长,在走向强监管下的合规发展,以及依靠金融科技的良性发展。

这一点从上市平台的股价中也有反映。盘点近两年上市的互金企业,除了刚上市的微贷网目前勉强守住发行价,其他公司大多已经破发,并离高点跌去了半数左右。另外成交量也普遍很少。这一方面是大势不佳,大盘跌了不少,另一方面也显示资本对于行业合规能否获得监管认可、以及是否有足够的能力维持营收与利润的增长,都抱有疑问。

从行业的基本面来看,网贷之家的数据显示,今年第一季度网贷行业平均月度交易额在1900亿左右,动荡的二季度,月度交易额仍然有1700亿左右,第三季度恐慌蔓延,月度平均交易额不足1300亿,到了十月份,则降到了1000亿。刚过去的11月份,网贷行业的成交量为1114.54亿元,环比上升9%,在年底有点企稳的态势,不过同比依然下降了51.08%。这表明行业在深度的调整期中,略微有了企稳的态势,但并不明朗。

从潜在的需求看,不论是消费金融还是中小企业金融服务,互金都还是比较重要的服务提供方。利用积累的数据和技术为金融机构做技术支持,也还有发展的空间。政策上也使想淘汰不合规、缺乏足够实力的劣质平台,能为实体经济赋能的平台还是有存在的价值、这个角度来看,互金不会死,但需要进一步净化,以及提升自身的能力。互金还并没有凉,只是还在深度的挑整中。

行业变局加剧

毫无疑问,在现在的调整中,互金行业酝酿着大变局,这个变局来自劣质平台因为监管压力与市场环境的因素而退出,也来自业务发展推动力等方面的变局,带来的结果是行业分化会更加明显。

最近有外媒报道称,待收规模在1亿元以下的平台将被清退。从业界的反馈看,一些在资金托管、信息披露等方面不合规、存在合规硬伤的平台,正在被监管部门劝退。可能市场竞争带来的优胜劣汰速度偏慢,监管在加速行业的劣质平台出清。而市场化的优胜劣汰则会一直存在,即使获得备案后,也会有平台因为资产端能力不足等因素被淘汰。未来市场必然进一步集中化。现在还在经营的平台有上千家,未来预计还会有更多平台退出或者转型。最后可能只剩下在资产端有自己独特优势的几十家或者上百家平台,数量并不大,跟持牌消费金融机构相比数量多,但会远低于小贷公司的数量。毕竟网贷平台资金来自于个人用户,如果出问题会波及很多人,涉及到社会稳定的问题,肯定还是要有行业进入的门槛。

随着合规的推进,行业的盈利能力面临挑战。互金行业虽然不像新零售等热门行业受关注,但这些年来在挣钱这方面不逞多让。上市的几家平台看,今年前三季度,拍拍贷盈利6.49亿元,宜人贷盈利6.9亿元。不过今后的盈利可能受到一些挑战。合规是未来可以持续发展的底线,随着备案的推进,息费水平、催收方式、资产透明度等都要合规,互金的盈利能力会遭遇一些挑战。

未来的盈利能力,最大的动能会逐步切换到技术。以刚上市的微贷网为例,前几年微贷网盈利增长迅速,跟线下营业部的快速增长成正比。车抵贷业务离不开线下门店的运营。现在营业部已经在五百家左右,布局了全国三百多个城市,目前已经没有再扩张的空间,对于车抵贷业务而言,一个城市里一家门店也就足够支撑运营了。未来的盈利增长,来自于通过技术提升运营效率,提升门店的人效,降低获客成本、运营成本,来扩大运营利润。

互金的未来,必然与AI等前沿科技深度绑定,无论是消费金融还是中小企业融资,都需要用AI等前沿技术来降低风控水平与风控成本。在消费金融逐渐成为红海的情况下,互金要提高自己在金融体系内的地位,需要在中小企业融资方面有所作为才可以。但现在中小企业的数据化水平还不支持通过大数据风控来判断风险与信用水平,今年暴雷的平台,也多是从做企业融资的平台。互金做企业融资,还有赖于AI系统、数字孪生、物联网等技术赋能工业互联网,让更多的数据产生出来、运转起来,可评估企业的信用风险。

未来B端业务的比重会越来越高。B端业务主要是做技术输出,帮助金融机构提供获客、风控等方面的效率,这一点目前已是大趋势,蚂蚁金服、京东金融等都早已在加强技术输出业务,中小型平台也会在自己有优势的领域做一些技术输出。当然,靠技术输出形成大规模的营收还有待时日。全力做金融科技的蚂蚁金服在今年做技术输出,在今年出现季度亏损。技术输出无论是在需求层面的市场拓展,还是盈利模式,都还有待于更进一步成熟。